Mise à jour de section

Une mise à jour de cette section aura lieu le 16 et 17 mars 2026. Durant cette période, certains hyperliens pourraient être non fonctionnels, mais il sera possible d’accéder aux pages par le menu ou la barre de recherche. Merci de votre compréhension.

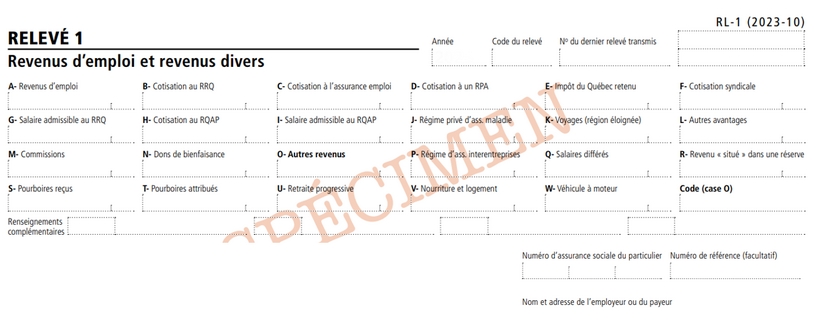

Ces feuillets sont produits par tout employeur (ou payeur) qui a versé des sommes telles que des salaires, des gratifications, des pourboires, des honoraires, des bourses d'études ou des commisions. Veuillez cliquer sur les tiroirs pour afficher l’information.

Salaire régulier de la période ou indemnité — A/B010

Prestation d’assurance salaire — A/B011

Compensation pour accident du travail ou maladie professionnelle — A/B013

Ajustement au salaire régulier ou à l’indemnité — A015/B010

Indemnité de vacances — A/B018

Prestation de maternité — A/B019

Ajustement aux heures supplémentaires — A020/B030

Heures intermédiaires — A/B029

Heures supplémentaires — A/B030

Compensation pour journée fériée et chômée – taux simple – temps partiel — A/B082

Heures supplémentaires à taux et demi – (catégorie : professionnels) — A/B130

Pour voir tous les codes de gain de la case A, veuillez-vous référer à l’annexe I.

Régime de rentes du Québec — C070

Régime de rentes du Québec supplémentaire – C130

Assurance-emploi — C100

Régime de retraite RREGOP — C110

Régime de retraite autre que RREGOP — C080

Impôt provincial — C020

Impôt provincial forfaitaire — C040

Impôt provincial remboursement — C060

Impôt provincial — C020

Impôt provincial forfaitaire — C040

Impôt provincial remboursement — C060

Régime québécois d’assurance parentale — C120

Déduction d'assurance maladie part employeur

Déduction d’assurance vie part employeur (avantages imposables)

- Cotisations professionnelles payées par l’employeur (cas le plus fréquent)

- pour maintenir le statut professionnel de l’employé (Québec)

- l’adhésion à l’association est une condition d’emploi où l’employeur en est le principal bénéficiaire (fédéral) – A/B701

- Cotisations professionnelles payées par l’employé

- pour maintenir le statut professionnel de l’employé (Québec)

- l’adhésion à l’association est une condition d’emploi où l’employeur en est le principal bénéficiaire (fédéral) – A/B705

- Soutien à l’activité physique – A/B706

- Remboursement de stationnement mensuel – A/B710

Déduction pour don de bienfaisance – D-613

Gains bruts forfaitaires provincial admissibles

- Allocation, indemnité ou prime au départ répétitive-admissible à un REER (message 04) — A/B026

- Allocation, indemnité ou prime de départ-non admissible à un REER (message 05) — A/B027

- Allocation, indemnité ou prime de départ-non répétitive admissible à un REER (message 04) — A/B028

- Avantages sociaux au départ-maladies non admissibles à un REER (RJ) (RK si décès) (Message 05) — A090

- Avantages sociaux au départ – maladies admissibles à un REER (message 04) — A094

- Maladies non admissibles à un REER-transfert d’expertise (RJ) (RK si décès) (message 04) — A190

- Maladies admissibles à un REER – transfert d’expertise (Message 04) — A194

- Maladies remboursées au départ-Banque (70 %)-non admissibles à un REER (RJ) (RK si décès) (Message 5) — A293

- Maladies remboursées au départ-Banque (70 %)-admissibles à un REER (Message 04) — A294

- Maladies remboursées au départ-Réserve (100 %)-non admissibles à un REER(RJ) (RK Si décès) (Message 05) — A296

- Maladies remboursées au départ – Réserve (100 %) – admissibles à un REER (Message 04) — A297

Revenus exemptés d’impôts

Cette case indique le revenu obtenu en travaillant dans une réserve autochtone.

Pour l’entente surnommée la paix des braves (dans le Nord-du-Québec, région 10) :

L’exemption est de 35% et elle est accordée en fonction du travail effectué sur le territoire, le revenu indiqué sur les feuillets est modifié en conséquence du temps travaillé sur la réserve au cours de l’année.

Pour l’entente avec les Micmacs de Gesgapegiag (dans le secteur de New-Richmond, région 11) :

- L’exemption est de 100% et elle est accordée en fonction du travail effectué sur le territoire, le revenu indiqué sur les feuillets est modifié en conséquence du temps travaillé sur la réserve au cours de l’année.

Pourboires reçus contrôlables — A/B033

Pourboires reçus non contrôlables — A/B034

Un employé qui est âgé de 55 ans ou plus, mais de moins de 70 ans et qui réduit ses heures de travail en raison d’une retraite progressive peut, à certaines conditions, convenir avec l’employeur qu’une partie ou la totalité de la somme dont son salaire est réduit soit présumée lui avoir été versée, pour le calcul de ses cotisations au Régime de rentes du Québec (RRQ).

L’entente conclue avec l’employé doit être officialisée à l’aide du formulaire établi par Retraite Québec. De plus, cette entente est valide uniquement si elle est approuvée par Retraite Québec. L’employé et l’employeur doivent partager en parts égales le paiement d’une cotisation supplémentaire au RRQ résultant de cette entente. Pour plus de renseignements sur les conditions à remplir pour qu’une telle entente puisse être conclue, communiquez avec Retraite Québec.

La somme dont le salaire est réduit et qui fait l’objet de l’entente est considérée comme un salaire admissible versé à l’employé, selon la fréquence prévue dans l’entente. Par conséquent, pour calculer les cotisations au RRQ pour une période de paie, on doit ajouter au salaire de l’employé la partie de cette somme qui se rapporte à cette période de paie.

Sur le relevé 1, la case U doit être remplie uniquement pour l’année d’imposition 2023. Pour l’année 2024, la case G-3 sera utilisée dans la section Renseignements complémentaires. L’information inscrite dans cette case correspondra au salaire présumé versé à l’employé pour permettre le calcul d’une cotisation supplémentaire au RRQ.

Montant des repas

Ajustement au montant de repas en heures supplémentaires — A022/B032

Repas lors d’heures supplémentaires — A/B032

Allocations de séjour - non visées par un décret du Conseil du trésor — A/B711

Blanc : Si la case O est à zéro.

RJ : Si les gains bruts forfaitaires provincial admissibles plus (+) gains bruts forfaitaires non admissibles sont supérieurs à zéro et les autres compteurs de la case O sont à zéro.

RK : Si les prestations décès sont supérieures à zéro et les autres compteurs sont à zéro.

RZ : Si les gains bruts forfaitaires provincial admissibles plus (+) gains bruts forfaitaires non admissibles sont supérieurs à zéro et un autre compteur de la case O est supérieur à zéro OU si les prestations décès sont supérieures à zéro et un autre compteur de la case O est supérieur à zéro.

Renseignements complémentaires

RZ-RJ : Depuis 2012 : Si les gains bruts forfaitaires provincial admissibles + gains bruts forfaitaires non admissibles sont supérieurs à zéro et les autres compteurs de la case O sont à zéro.

RZ-RK : Depuis 2012 : Si les prestations décès sont supérieures à zéro et les autres compteurs sont à zéro

235 : Depuis 2012 : Prime versée à un régime privé d’assurance maladie

211 : Depuis 2015 : Avantage relatif à un ancien emploi

K-1 voyages pour soins médicaux : Depuis 2016 : Frais voyage médical région éloignée au provincial

Inclus les montants de primes versées au régime d’assurance maladie (plans 201, 202, 203, 211, 212, 213, 221, 222, 223, 255, 260 et 265)

R: Il s’agit du relevé original

A: Il s’agit d’un relevé modifié

D: Il s’agit d’un relevé annulé

Dernière mise à jour : 20 février 2026